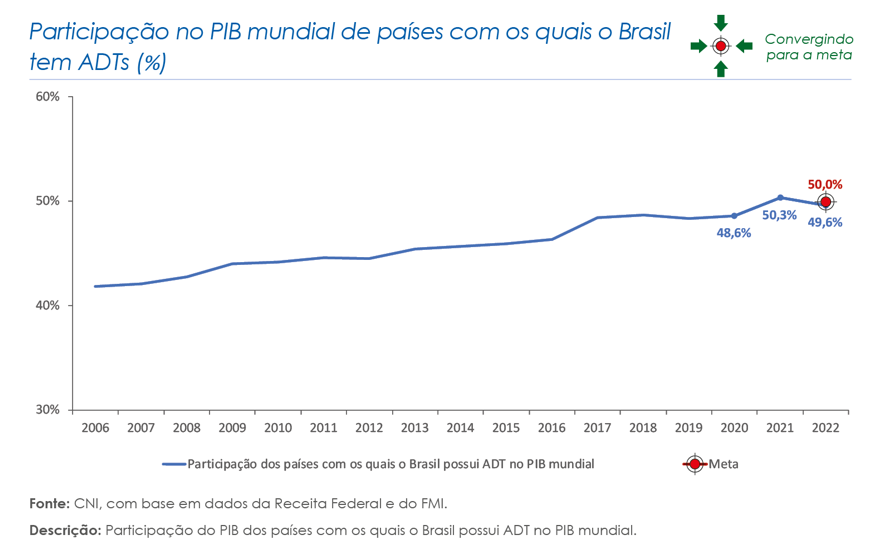

Tema prioritário

tributação sobre comércio exterior e fluxos internacionais de investimento

Iniciativas

- Aperfeiçoamento da tributação sobre a renda e sua compatibilização com padrões da OCDE (BEPS);

- Aperfeiçoamento da tributação sobre importações de bens e serviços;

- Aperfeiçoamento dos regimes aduaneiros especiais;

- Eliminação dos custos de capatazia da base de cálculo do valor aduaneiro.

Foram realizadas 10 ações para alcançar esse objetivo:

- 7 ações de defesa de interesses;

- 3 ações de geração de conhecimento.

AÇÕES DE DEFESA DE INTERESSES

Ação 1: Defesa no Legislativo da prorrogação dos prazos do regime especial de drawback

Em 2020, diante dos impactos negativos causados pela pandemia de COVID-19 no fornecimento de insumos e na produção das empresas exportadoras e usuárias de Drawback e Recof/Recof- Sped, a CNI solicitou ao governo e defendeu no Congresso Nacional a prorrogação dos prazos desses regimes para minimizar os prejuízos ao setor industrial. O pleito resultou na MP 960/2020 e na Lei 1.460/2020, que prorrogou por mais um ano os atos concessórios de Drawback, e na IN 1.960/2020, que prorrogou os prazos de Recof e Recof-Sped. Com a manutenção dos feitos negativos na cadeia produtiva industrial causados pela pandemia, sobretudo na compra de insumos, no transporte e logística, a CNI a pleiteou nova prorrogação para os programas, que foi atendida pela IN 2.019/2021, para o Recof e Recof-Sped, e a Lei 14.366/2022, que prorrogou por mais um ano os atos de Drawback com vencimento em 2021 e 2022, além de retomar a isenção do AFRMM no Drawback Isenção, um pleito antigo da CNI.

Ação 2: Defesa no Executivo de aperfeiçoamento da tributação na importação de bens e serviços

A CNI apresentou à Receita Federal do Brasil e à CAMEX, principalmente por meio do Grupo de Trabalho (GT) sobre Serviços, propostas de aperfeiçoamento da tributação na importação de bens e serviços, com destaque para as seguintes propostas: reduzir a carga e a restituição tributária nas importações de serviços; e estabelecer novos critérios de dedutibilidade das despesas incorridas na importação de serviços que implicam transferência de tecnologia.

Tais propostas foram apresentadas através da Consulta Pública SE CAMEX nº 2/2018. O GT Serviços incorporou as propostas para estudos e análises em sua pauta de trabalho

As propostas da CNI sobre esse tema estão consolidadas nos documentos “Comparação Internacional da Tributação nas importações de Serviços”, “Tributação sobre Importação de Serviços: Impactos, Casos e Recomendações de Políticas”. , “Competitividade das Exportações Industriais: Proposta de Regime para as Importações e Aquisições de Serviços" e “Programa para desoneração das importações e aquisições de serviços pelas cadeias exportadoras de bens industriais: Propostas de Funcionamento e Atos Normativos (Relatório II)”..

Recentemente, o Brasil teve uma alteração na cobrança do IOF. Por meio do Decreto nº 10.997/2022, o governo reduziu, de forma gradual, as alíquotas desse imposto. De imediato, algumas operações já tiveram suas alíquotas zeradas, entretanto, outras terão essa redução somente em 2029. Essa alteração está ligada ao processo de acessão aos Códigos de Liberalização de Movimentação de Capitais e de Operações Invisíveis da OCDE, e à entrada do Brasil à Organização e também à atuação da CNI na defesa da não cobrança desse tributo.

Ação 3: Defesa no Executivo de desonerar a aquisição de serviços, nacionais ou importados, utilizados no processo produtivo de cadeias exportadoras de bens industriais

Como desdobramentos do estudo “Competitividade das Exportações Industriais: Proposta de Regime para as Importações e Aquisições de Serviços", a CNI apresentou ao Ministério da Economia, Secretaria Especial de Comércio Exterior e Assuntos Internacionais (SECINT) e Secretaria Especial da Receita Federal do Brasil (RFB), por meio de reuniões com cada uma das Secretarias, a proposta e avaliação de implementar um programa para desonerar a aquisição de serviços, nacionais ou importados, utilizados no processo produtivo de cadeias exportadoras de bens industriais.

Além disso, em fevereiro de 2021, a CNI realizou evento de divulgação do estudo que contou com a participação da SECINT e RFB, além de empresários e representantes setoriais.

Em relação aos desdobramentos do segundo relatório, “Programa para desoneração das importações e aquisições de serviços pelas cadeias exportadoras de bens industriais: Propostas de Funcionamento e Atos Normativos”, em 28 de abril de 2021, a CNI apresentou o resultado desse estudo no ENASERV – Encontro Nacional de Comércio Exterior de Serviços, organizado pela AEB – Associação de Comércio Exterior do Brasil.

Além disso, em reuniões, separadas, com CAMEX, RFB e SECINT, a CNI apresentou as principais propostas desse segundo relatório.

Ação 4: Defesa no Executivo do aprimoramento dos regimes aduaneiros

A CNI realizou reuniões e enviou cartas ao Ministério da Indústria, Comércio Exterior e Serviços, à Receita Federal do Brasil e ao Conselho Nacional de Política Fazendária, para apresentar as principais recomendações de aprimoramento dos regimes contidas no documento.

Ação 5: Consulta pública no Executivo sobre Registro de Empresa Individual de Responsabilidade Limitada – EIRELI

Em outra frente de atuação, a CNI contribuiu com participação na Consulta Pública nº 03/2018 da RFB, para apresentar as principais recomendações de melhorias no Recof e Recof-Sped, detalhadas a seguir: ampliar o regime Recof/Recof-Sped através da eliminação dos requisitos de habilitação como patrimônio mínimo e valor mínimo de exportação; harmonizar o prazo para apresentação do Livro de Registro de Controle da Produção e do Estoque integrante da EFD (Bloco K) no Recof-Sped com o estabelecido pelo Ajuste SINIEF nº 25/2016, que prevê um cronograma de janeiro de 2017 a janeiro de 2022; e dar continuidade às discussões sobre a extensão da desoneração do ICMS no Recof e Recof-Sped para todos os estados, entre outras propostas.

Ação 6: Defesa no Eecutivo da desoneração nas operações dos regimes de Drawback e Recof/Recof-Sped

Em 2019, a CNI elaborou e apresentou ao CONFAZ minutas de Convênio ICMS para desonerar os tributos nas operações sob os regimes de Drawback e Recof/Recof-Sped. A CNI participou em 2020 de três reuniões para levar elementos adicionais de defesa do tema.

Em 2021, houve a proposta do órgão para a CNI elaborar minuta de Protocolo ICMS, o que foi feito e apresentado em conjunto com a AER (Associação das Empresas de RECOF e OEA) em maio. O tema continua em análise pelo GT-54 Comércio Exterior do CONFAZ.

Em 2022, o tema voltou a ser debatido pelo CONFAZ, e após diversas reuniões, infelizmente, o GT-54 não deu espaço para a formulação de um Protocolo ICMS que incorporasse os benefícios já existentes no âmbito dos regimes, principalmente no Rio de Janeiro. A sugestão do CONFAZ era seguir com uma proposta baseada no RESE-SP, o que não atende e impacta negativamente as operações de algumas empresas industriais, pois não abrange os diferenciais de alíquotas e serviços.

Ação 7: Defesa no Executivo e no Judiciário da eliminação dos custos capatazia da base de cálculo do valor aduaneiro (VA)

No tema de eliminação dos custos capatazia da base de cálculo do valor aduaneiro (VA), a CNI atuou ativamente, tanto no Executivo quanto no Judiciário. No Judiciário, desde 2014, a CNI acompanhou os julgamentos sobre o tema, que vinham sendo favoráveis à exclusão da capatazia da base de cálculo do VA. No entanto, a partir de 2017, com a mudança de Ministros, vários processos foram julgados contrários à retirada da capatazia da base de cálculo do valor aduaneiro. Em 2019, o Superior Tribunal de Justiça (STJ) selecionou 3 leading cases para proferir decisão definitiva sobre o tema. A CNI ingressou como amicus curiae e contribuiu com informações adicionais para o processo. Entretanto, em 2020, o STJ decidiu pela manutenção dos custos de capatazia na base de cálculo do valor aduaneiro.

No Executivo, desde 2016, a CNI realizou diversas reuniões com o Ministério da Economia. Em 2018, a CNI apresentou ao Ministério da Economia o estudo “Gastos relativos à descarga da mercadoria incluídos no valor aduaneiro”. Em 2019, a CNI contribuiu para a consulta pública sobre capatazia. Em 2020, a CNI apresentou ao Ministério da Economia (RFB, CAMEX, SECINT, SEPEC) os resultados do levantamento dos impactos econômicos da capatazia para o comércio exterior.

Em junho de 2022, o Executivo publicou o Decreto 11.090/2022, que alterou o Regulamento Aduaneiro para retirar os custos de capatazia da base de cálculo do valor aduaneiro. .

AÇÕES DE GERAÇÃO DE CONHECIMENTO

Ação 8: Estudo sobre os principais regimes aduaneiros de fomento às exportações brasileiras

Elaboração e divulgação do documento “Análise dos Regimes de Incentivo às Exportações: Drawback, Recof e Recof-Sped”. O documento analisa o regime aduaneiro especial de Drawback, o regime aduaneiro especial de entreposto industrial sob controle informatizado (Recof) e o regime aduaneiro especial de entreposto industrial sob controle informatizado do sistema público de escrituração digital (Recof-Sped), que é um aperfeiçoamento do tradicional Recof, e também sugere medidas de melhoria e ampliação para cada regime.

Ação 9: Estudos sobre implementação de um regime para desonerar a aquisição de serviços, nacionais ou importados

Em novembro de 2020, a CNI elaborou o estudo “Competitividade das Exportações Industriais: Proposta de Regime para as Importações e Aquisições de Serviços" que avalia a racionalidade econômica de um programa para desonerar a aquisição de serviços, nacionais ou importados, utilizados no processo produtivo de cadeias exportadoras de bens industriais.

Dando continuidade ao trabalho desenvolvido em 2020, a CNI elaborou o estudo “Programa para desoneração das importações e aquisições de serviços pelas cadeias exportadoras de bens industriais: Propostas de Funcionamento e Atos Normativos (Relatório II)”, no qual desenvolveu de forma mais detalhada a proposta de programa sob os aspectos primordiais para o seu funcionamento, tais como as adaptações necessárias dos instrumentos já existentes, os tributos a serem desonerados e a classificação dos serviços elegíveis, além do detalhamento dos fluxos operacionais e dos atos normativos a serem ajustados.

Ação 10: Geração de Conhecimento Estudo que apresenta argumentos para sustentação da eliminação da cobrança dos gastos relativos à descarga nacional da mercadoria (capatazia) na composição do valor aduaneiro

Elaboração e divulgação do documento “Gastos relativos à descarga da mercadoria incluídos no valor aduaneiro”. O estudo traz os principais argumentos que sustentam a eliminação da cobrança dos gastos relativos à descarga nacional da mercadoria (capatazia) na composição do valor aduaneiro

A pedido do Ministério da Economia, a CNI realizou e divulgou levantamento dos impactos dos custos da capatazia portuária para a economia brasileira e o comércio exterior entre o período de 2015 e 2019 e uma estimativa entre 2020 e 2040, caso a capatazia fosse retirada da base de cálculo do valor aduaneiro.