Tema prioritário

simplificação e transparência

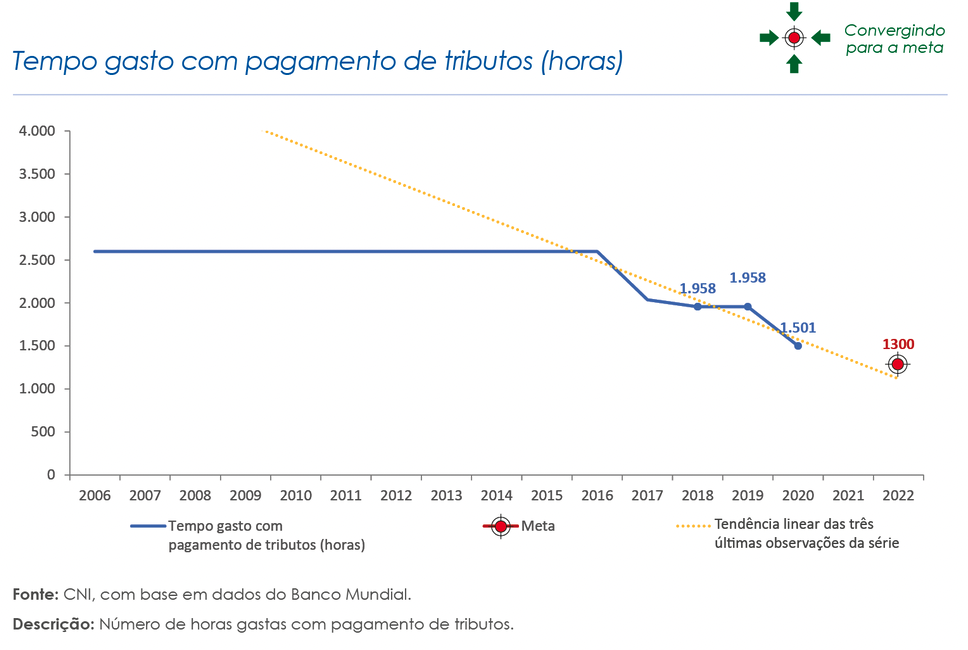

Iniciativas

- Ampliação de prazos de recolhimento de tributos;

- Eliminação da incidência de tributos sobre outros tributos e sobre eles mesmos;

- Simplificação das obrigações acessórias federais e estaduais.

Foram realizadas 5 ações de defesa de interesses para alcançar esse objetivo:

AÇÕES DE DEFESA DE INTERESSES

Ação 1: Adiamento dos pagamentos do Simples Nacional, PIS/Cofins, FGTS e Contribuição Patronal à Previdência

Por conta da crise econômica causada pela pandemia da covid-19, a CNI propôs, em caráter temporário e emergencial, o adiamento, por 90 dias, de todos os tributos federais, como forma de reduzir a necessidade de capital de giro por parte das empresas, em um momento de retração das receitas. Foram adiados os pagamentos do Simples Nacional (federal, estadual e municipal), PIS/Cofins, FGTS e Contribuição Patronal à Previdência.

Ação 2: Recurso Extraordinário 574.706 - Exclusão do ICMS da Base de Cálculo do Pis e da Cofins

Enquanto não ocorrerem as reformas que podem equacionar o problema da tributação em cascata, é importante que o atual sistema seja ajustado. O Recurso Extraordinário com Repercussão Geral 574.706/PR, em tramitação no STF, vai nesse sentido, na medida que determina a exclusão do ICMS da base de cálculo do PIS/Cofins, de acordo com parecer da Ministra Carmén Lúcia.

No dia 13 de março de 2021, o STF concluiu o julgamento dos embargos declaratórios da Procuradoria-Geral da Fazenda Nacional (PGFN) quanto à eventual modulação da decisão da Ministra Carmén Lúcia. A Corte decidiu excluir o valor do ICMS destacado em Nota Fiscal, além de ter determinado que a exclusão é válida para todas as empresas a partir de março de 2017 – e para aquelas empresas que ajuizaram ações (com trânsito em julgado) até março de 2017, a exclusão é reconhecida para períodos anteriores.

A eliminação da tributação em cascata e a adoção do cálculo “por fora” conferem maior

transparência e reduzem a complexidade do sistema tributário brasileiro.

Ação 3: Audiências públicas no Legislativo e defesa no Executivo sobre a tributação em cascata

A CNI também apoiou que a tributação em cascata (incidência de um tributo sobre o outro) e o cálculo “por dentro” (um tributo compondo a sua própria base de cálculo) não estivessem presentes nas propostas de reforma tributária (PEC 45/2019, PEC 110/2019 e PL 3887/2020). Esses pleitos foram feitos em audiências públicas no Congresso, reuniões com parlamentares eautoridades do Poder Executivo, sugestões de emendas aos projetos e manifestações públicas em diversos eventos.

A atuação detalhada da CNI sobre reforma tributária está descrita no objetivo “Eliminar a

cumulatividade dos tributos e desonerar exportações de bens e serviços”.

Ação 4: Defesa no Executivo da redução das obrigações tributárias acessórias estaduais

Apoio da CNI ao projeto de Redução das Obrigações Tributárias Acessórias Estaduais, conduzido pela Receita Federal do Brasil e as Secretarias Estaduais de Fazenda. Em, pelo menos, 12 estados (AL, AP, DF, GO, PI, PB, RJ, SP, ES, PR, PE e MG), já houve a extinção de relevantes obrigações tributárias acessórias do ICMS: o Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços (Sintegra), a Guia Nacional de Informação e Apuração do ICMS Substituição Tributária (Gia/ST), a Declaração de Atividades do Contribuinte (DAC), a Declaração de Informação da Apuração do ICMS (DIAP), o Documento de Informações Econômico-Fiscais (DIEF), a Guia de Informações Mensais (GIM) e a Guia de Informação e Apuração do ICMS (GIA).

A eliminação de obrigações acessórias redundantes é um passo importante para a redução do custo de conformidade das empresas.

Ação 5: Defesa no Executivo da prorrogação da obrigatoriedade de entrega da versão completa do Bloco K para empresas de diversos setores industriais

A CNI trabalhou ativamente pela postergação da entrega da versão completa da obrigação acessória conhecida como Bloco K. O Bloco K é uma parte da Escrituração Fiscal Digital do ICMS/IPI (EFD-ICMS/IPI) que, por sua vez, é um dos subprojetos do Sistema Público de Escrituração Digital (SPED). No Bloco K, as empresas devem enviar aos fiscos informações sobre a lista padrão de insumos utilizados na fabricação de todos os seus produtos, as quantidades efetivamente produzidas de cada produto, as quantidades de insumos efetivamente consumidos e a posição de estoque de produtos acabados, semiacabados e matérias-primas.

Caso as exigências do Bloco K não sejam alteradas, as indústrias estarão sujeitas ao risco de quebra do sigilo industrial, a autuações indevidas por parte dos fiscos Federal e estaduais, devido preenchimento inadequado da obrigação acessória, e a aumento de custos para implementação e posterior envio da obrigação acessória. Também existem os casos de indústrias que não conseguirão atender a todas as exigências, devido a especificidades do processo industrial, nos quais a relação entre quantidade de insumos e quantidade produzida sofre variação significativa, em função de diversos fatores, como qualidade dos insumos, condições de temperatura, pressão, umidade etc.

O Bloco K completo começou a ser obrigatório, a partir de janeiro de 2019, para empresas com faturamento anual acima de R$ 300 milhões, produtoras de bebidas, fumo, automóveis, camionetas e utilitários, caminhões, ônibus e cabines, carrocerias e reboques para veículos automotores. Desde janeiro de 2020, o Bloco K completo passou a ser obrigatório para empresas com faturamento anual acima de R$ 300 milhões, produtoras de máquinas, aparelhos e materiais elétricos e outros equipamentos de transporte, exceto veículos automotores.

A partir de janeiro de 2021, o Bloco K completo do SPED passaria a ser entregue por empresas do setor de minerais não metálicos, autopeças e recondicionamento de motores com faturamento anual acima de R$ 300 milhões. Contudo, o Ajuste SINIEF 27/2020 prorrogou o início dessa entrega para janeiro de 2022. Essa medida atendeu a proposta apresentada pela CNI ao Conselho Nacional de Política Fazendária (CONFAZ) e à Receita Federal do Brasil (RFB) como uma medida emergencial no âmbito da pandemia da covid-19.

Considerando o volume de investimentos a ser feito pelas empresas para a implementação da obrigação acessória e as dificuldades operacionais, em um momento de grave crise econômica e sanitária, a CNI entendeu que era fundamental uma nova prorrogação da entrega completa do Bloco K e que as discussões acerca de um layout mais adequado para a obrigação acessória fossem retomadas.

Com isso, a CNI, em conjunto com as Federações da indústria, solicitou à RFB e ao CONFAZ que a obrigatoriedade de entrega da versão completa do Bloco K para empresas de diversos setores industriais fosse prorrogada por dois anos, passando de 2022 para 2024. Em seguida, o Ajuste SINIEF 25/2022, de julho de 2022, estabeleceu a entrega da versão simplificada do Bloco K, mas manteve a exigência da manutenção da escrituração completa da obrigação acessória em casos de fiscalização e para empresas que aderiram a regimes especiais.

Contudo, a CNI e as empresas industriais entenderam que a necessidade da manutenção da escrituração completa para os casos de fiscalização seria inviável, já que as empresas teriam que escriturar mensalmente o Bloco K completo, diante da impossibilidade de realizar a escrituração de modo retroativo. Esse posicionamento foi repassado à RFB, que, por sua vez, solicitou que a CNI apresentasse um modelo alternativo.

Para atender à demanda da RFB, a CNI criou Grupo de Trabalho, que contou com a participação de empresas industriais e federações de indústria e construiu uma proposta de modelo intermediário, enviada à RFB em dezembro de 2022.

AÇÕES RELACIONADAS:

A CNI tem defendido uma reforma tributária ampla, com a substituição de tributos federais, estadual e municipal (PIS/Cofins, IPI, IOF, ICMS e ISS) por um único Imposto sobre Valor Adicionado (IVA), de abrangência nacional. Além disso, a CNI defende a adoção do conceito de crédito financeiro no IVA. Essas duas alterações irão reduzir expressivamente o número de obrigações tributárias acessórias que as empresas precisarão atendem, simplificando o sistema e reduzindo custos.

Esses pleitos da CNI foram feitos, por exemplo, em audiências públicas no Congresso, reuniões com parlamentares e autoridades do Poder Executivo, sugestões de emendas aos projetos e diversas manifestações públicas (eventos, artigos, vídeos etc.).

A CNI também apoiou que a tributação em cascata e o “cálculo por dentro” não estivessem presentes nas propostas de reforma tributária (PEC 45/2019 e PEC 110/2019). A atuação da CNI sobre as propostas de reforma tributária está descrita no objetivo “Eliminar a cumulatividade dos tributos e desonerar exportações de bens e serviços”.