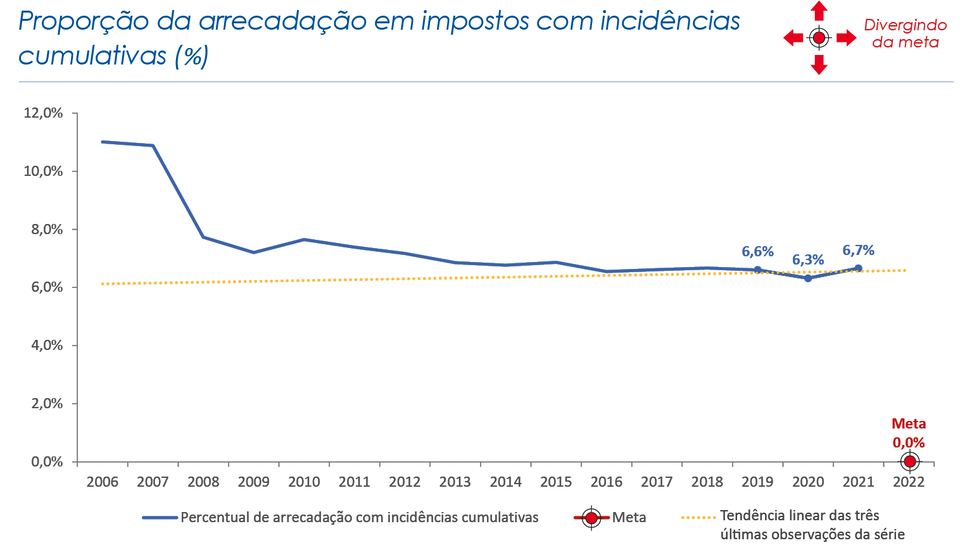

Tema prioritário

Qualidade do Sistema Tributário

Iniciativas

- Implantação de mecanismos de creditamento amplo nos tributos indiretos;

- Incorporação do ISS ao ICMS;

- Efetivação da compensação automática de saldos credores de tributos indiretos;

- Compensação de tributos não recuperáveis nas exportações.

Foram realizadas 27 ações para alcançar esse objetivo:

- 21 ações de defesa de interesses;

- 6 ações de geração de conhecimento.

AÇÕES DE DEFESA DE INTERESSES

Ação 1: Defesa junto ao Legislativo do uso do crédito financeiro na proposta de reforma tributária

A CNI defendeu o uso do crédito financeiro na proposta de reforma tributária objeto da PEC 293/2004 – reapresentada no Senado Federal, em 2019, como PEC 110/2019. A atuação da CNI foi amparada por notas e pareceres técnicos, sempre visando identificar o impacto da reforma sobre a competitividade da indústria. Tanto na PEC 293/2004 como na PEC 110/2019, a CNI defendeu a adoção do crédito financeiro na apuração do Imposto sobre Bens e Serviços (IBS), criado pela proposta, e que o IBS incorpore o ISS.

A CNI também avaliou e atuou no processo de discussão da proposta elaborada pelo Centro de Cidadania Fiscal (CCiF), convertida, em 2019, na PEC 45/2019. Nesse caso, a CNI novamente contribuiu com sugestões de melhoria ao texto, buscando, por exemplo, dar maior segurança quanto à aplicação do crédito financeiro e assegurar a incorporação do ISS ao IBS.

A CNI ainda atuou no âmbito do PL 3887/2020, elaborado pelo Governo Federal, para defender que o novo tributo a ser criado em substituição ao PIS/Cofins, a Contribuição sobre Bens e Serviços (CBS), baseie seu processo de creditamento no conceito de crédito financeiro.

Adicionalmente, tanto na tramitação da PEC 110/2019 como da PEC 45/2019, a CNI elaborou sugestões de emendas no sentido de assegurar o crédito financeiro no IBS e garantir o ressarcimento tempestivo do saldo credor. Ainda no âmbito da PEC 110/2019, a CNI atuou fortemente para que o texto da proposta garantisse a criação do Fundo de Desenvolvimento Regional e a trava para evitar o aumento da carga tributária durante o processo de transição par ao novo sistema tributário. Esses dois pontos foram contemplados na última versão da proposta, apresentada em março de 2022.

Ação 2: Mobilização da base industrial para apresentar e discutir as principais propostas de reforma tributária

No intuito de mobilizar as indústrias em prol de uma reforma tributária favorável à competitividade do setor, a CNI se reuniu com diversas entidades da base industrial para apresentar e discutir as principais propostas de reforma tributária.

Nesse sentido, foram realizadas, pelo menos, 17 reuniões individuais com associações setoriais e sindicatos: Associação Brasileira de Laticínios (Viva Lácteos), Associação Brasileira da Indústria de Alimentos (ABIA), Associação Brasileira da Indústria Elétrica e Eletrônica (ABINEE), Associação Brasileira da Indústria Têxtil e de Confecção (ABIT), Câmara Brasileira da Industria da Construção (CBIC), Instituto Brasileiro de Petróleo, Gás e Biocombustíveis (IBP) e Sindicato Nacional da Indústria de Componentes para Veículos Automotores (Sindipeças), Associação Brasileira de Cimento Portland (ABCP), Associação Brasileira da Indústria de Máquinas e Equipamentos (ABIMAQ), Grupo FarmaBrasil, Instituto Brasileiro de Mineração (IBRAM), Associação Brasileira da Indústria do Fumo (ABIFUMO), Instituto Brasileiro da Cachaça (IBRAC), Indústria de Charutos da Bahia, Coalização Indústria (que congrega 15 Associações Setoriais), Associação Brasileira de Sorvetes (ABRASORVETES), Instituto Aço Brasil (IABr), Associação Brasileira das Indústrias de Química Fina, Biotecnologia e suas especialidades (ABIFINA).

Já com os sindicatos patronais, ocorreram encontros com 15 setores diferentes: Panificação, Reparação, Couro e calçados, Alimentação e laticínios, Gráfico, Bebidas, Metalomecânico, Plástico, Químico e farmacêutico, Cerâmico, Base Florestal, Construção Civil, Têxtil e confecção, Papel e celulose e Multissetorial.

Ação 3: Defesa no Legislativo e no Executivo da construção de um novo sistema tributário

A CNI apresentou seus posicionamentos sobre a reforma tributária ao Congresso Nacional, à Casa Civil, à Receita Federal do Brasil, ao Ministério da Economia e ao Comitê Nacional de Secretários Estaduais de Fazenda (COMSEFAZ), com o objetivo de contribuir com a construção de um novo sistema tributário que reflita as necessidades da indústria.

A CNI também esteve em diversas reuniões com o relator da PEC 110/2019, contribuindo ativamente para a construção do relatório final da proposta, e participou de Sessões Temáticas sobre a PEC 110/2019 no Senado Federal. Além disso, esteve em reuniões para tratar da reforma tributária com os Senadores Roberto Muniz (PP/BA), Daniella Ribeiro (PSD/PB) e Rodrigo Pacheco (PSD/MG), Plínio Valério (PSDB/AM), equipe técnica dos Senadores Fernando Bezerra (MDB/PE), Laser Martins (Podemos/RS), Esperidião Amin (PP/SC), Carlos Fávaro (PSD/MT), Tasso Jereissati (PSDB/CE), reunião com a liderança do PT no Senado . A CNI também teve atuação significativa na Frente Parlamentar pela Reforma Ampla.

Nessas oportunidades, a CNI sempre destacou a importância de o novo sistema utilizar o crédito financeiro.

Ação 4: PEC 110 e 45/2019 | Audiências públicas no Legislativo sobre os impactos da reforma tributária

No dia 20 de agosto de 2019, a CNI participou de Audiência Pública da Subcomissão Especial de Reforma Tributária da Comissão de Finanças e Tributação (CFT) da Câmara dos Deputados, com o objetivo de debater os impactos da reforma tributária. No dia 27 de agosto de 2019, a CNI participou de Audiência Pública sobre a PEC 110/2019, na Comissão de Constituição e Justiça (CCJ) do Senado Federal. No dia 17 de setembro de 2019, a CNI participou de Audiência Pública na Comissão Especial da PEC 45/2019. No dia 2 de setembro de 2020, a CNI participou de Audiência Pública na Comissão Mista da Reforma Tributária. Nas quatro oportunidades, a CNI defendeu a adoção do conceito de crédito financeiro.

Se aprovada uma reforma que contemple o crédito financeiro e a incorporação do ISS pelo IBS, as empresas industriais terão ganhos significativos de competitividade, uma vez que, atualmente, duas das principais causas da cumulatividade são justamente a adoção do crédito físico, o qual restringe as hipóteses de concessão dos créditos tributários, e a existência do ISS. Quanto maior a cumulatividade, menor é a competitividade da indústria.

Ação 5: PEC 110 e 45/2019 | Audiências públicas no Legislativo sobre imposto seletivo

Ainda em relação à PEC 110/2019 e à PEC 45/2019, a CNI defendeu que o imposto seletivo, que é cumulativo por não gerar crédito, incida somente aos setores de bebidas e cigarros, evitando que o tributo cause cumulatividade.

Ação 6: Mobilização de outras entidades em prol da Reforma Tributária

A CNI fez articulações com outros segmentos da sociedade para fortalecer o movimento em prol da Reforma Tributária. Nesse sentido, teve reuniões com: Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE), Confederação Nacional dos Municípios (CNM), Centro de Cidadania Fiscal (CCiF), Movimento “Simplifica Já”, UnitedHealth, Associação Brasileira de Planos de Saúde (ABRANGE), Federação Brasileira de Associações de Fiscais de Tributos Estaduais (FEBRAFITE), Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Anfip) e Movimento Pra Ser Justo e Movimento Brasil Competitivo.

Adicionalmente, a CNI se reuniu diversas vezes com um grupo formado por Confederações Patronais: Organização das Cooperativas do Brasil (OCB), Confederação Nacional das Instituições Financeiras (CNF), Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), Confederação nacional de Saúde (CNS), Confederação Nacional da Agricultura e Pecuária do Brasil (CNA), Confederação Nacional das Empresas de Seguros (CNseg) e Confederação Nacional de Transportes (CNT).

Ação 7: Realização de eventos em defesa da Reforma Tributária

A CNI realizou várias ações para dar publicidade ao seu posicionamento em defesa da Reforma Tributária ampla. Organizou, em conjunto com a Federação Brasileira de Bancos (FEBRABAN), 6 eventos virtuais para debater a importância da Reforma, reunindo parlamentares de expressão, líderes do setor empresarial, representantes dos governos federal, estadual e municipal e especialistas no assunto.

A CNI também organizou uma série de eventos relacionados à Reforma tributária: evento “Indústria em Debate: Custo Brasil e Reforma Tributária”, juntamente com a Folha de São Paulo; painel “Reforma Tributária e Competitividade”, do Encontro Nacional da Indústria (ENAI) 2020; e o painel de discussão sobre Reforma Tributária no “Seminário Desenvolvimento Regional – Desafios e Oportunidades”.

Ação 8: Participação da CNI em eventos sobre a Reforma Tributária

A CNI participou ainda de outros diversos eventos que trataram de Reforma Tributária, entre eles destacam-se as lives e entrevistas organizadas pelas seguintes entidades e autoridades: PwC Brasil, ABIT, Arena de Ideias, FIEP (Paraíba), FIEC, Deputado Federal Luís Miranda (DEM/DF), Deputada Federal Paula Belmont (CIDADANIA/DF), BandNews, Correio Braziliense, Estadão, UOL, evento “Mesa redonda Brasil e OCDE em temas tributários” e Seminário Balsas (Maranhão), Valor, revista Movimento Brasil Competitivo.

Ação 9: Criação de um canal de comunicação exclusivo sobre a Reforma Tributária

A CNI criou um hotsite para tratar exclusivamente da Reforma Tributária, com conteúdo diverso sobre as principais propostas em debate e sobre o posicionamento da Indústria, além de apontar as diversas vantagens da Reforma.

Adicionalmente, a CNI elaborou dois vídeos com o tema Reforma Tributária Já, para a circulação em diversas mídias sociais, bem como Cards explorando os principais pontos da Reforma e os principais mitos e verdades sobre a Reforma. Esse cards foram utilizados para circulação em mídias sociais e distribuídos no Congresso Nacional.

Ainda houve a publicação de um caderno especial na Folha de São Paulo sobre Custo Brasil e Reforma Tributária. Adicionalmente, a CNI assinou diversos artigos em defesa da Reforma Tributária: “A próxima reforma essencial”, no Estado de São Paulo; “O futuro que queremos para o Brasil”, no O Globo; “Uma agenda da indústria para o Brasil”, do Poder 360; “Reforma tributária: a hora é agora”, da Folha de São Paulo; “É preciso acelerar o ritmo do crescimento”, da Folha de São Paulo; “Um cenário repleto de desafios”, da Revista da Indústria Brasileira; “Brasil no novo modelo das cadeias globais de valor”, do Valor Econômico; “Custo Brasil: o preço é alto demais”, da Veja; “A reforma que mudará o Brasil”, da Revista da Indústria Brasileira; “Hora de uma reforma tributária ampla”, do O Globo; “É fundamental que a reforma tributária contemple os três entes da federação”, do Correio Braziliense; “Reforma tributária só será eficaz se for ampla”, da Folha de São Paulo; “Reforma tributária ampla é crucial para saída da crise”, da Folha de São Paulo; e “Uma reforma essencial para o crescimento”, do O Povo.

Ação 10: Movimentos de entidades e lideranças em favor da Reforma Tributária

A CNI, junto a associações setoriais da Indústria, divulgou Manifesto em favor da Reforma Tributária Ampla. O manifesto – “Pela Reforma Tributária Ampla, por mais crescimento econômico e melhor qualidade de vida para os brasileiros” – foi assinado pela CNI e pelas seguintes associações setoriais da Indústria:

ABAL, ABCP, ABFA, ABIA, ABICALÇADOS, ABIFA, ABIFINA, ABIGRAF, ABIHPEC, ABIMAPI, ABIMA Q, ABIMETAL, ABIMO, ABIMÓVEL, ABINEE, ABIÓPTICA, ABIP, ABIPLAST, ABIQUIM, ABIROCHAS, ABIT, ABITRIGO, ABIVIDRO, ABRABE, ABRAMAT, ABREGEL, ABRINQ, AEB, AIAB, ANFACER, ANFA VEA, ANICER, ANUT, ASSINTECAL, CBIC, CERVBRASIL, CICB, FARMABRASIL, Ibá, IBRAC, IABr, INTERFARMA, PRÓGENÉRICOS, SINDICERV e SNIC.

Ação 11: REINTEGRA – defesa em prol da aprovação do PDS 82/2018

A CNI atuou pela aprovação do PDS 82/2018, destinado a sustar os efeitos do Decreto 9393/18, que reduziu os percentuais referentes ao REINTEGRA. O REINTEGRA é um mecanismo de restituição de valores aos exportadores como forma de compensação pela cumulatividade tributária, que impede a desoneração completa das exportações brasileiras.

Ação 12: Contestação no Judiciário da redução de percentual de ressarcimento ao exportador no REINTEGRA

Em dezembro de 2018, a CNI ajuizou Ação Direta de Inconstitucionalidade (ADI 6055) tendo por objeto o art. 22 da Lei 13.043/14. O pedido é para que o STF interprete este artigo conforme à Constituição, evitando que princípios constitucionais (proporcionalidade, proibição do retrocesso e da não exportação de tributos, dentre outros) sejam violados. Há pedido de medida cautelar. Em síntese, a CNI questiona interpretações conferidas ao art. 22 que respaldem a discricionariedade absoluta do Chefe do Poder Executivo para reduzir as alíquotas a ponto de esvaziar o próprio REINTEGRA. A CNI realizou despachos com os Ministros e sustentação oral para defender o nosso posicionamento no julgamento virtual iniciado em abril de 2022. Entretanto, a ADI foi retirada do julgamento virtual e aguarda inclusão na pauta de votações presenciais do STF.

Ação 13: PEC 42 e 201/2019 | Defesa no Legislativo da desoneração das exportações

Com relação especificamente ao objetivo de desonerar as exportações, a CNI tomou várias providencias no sentido de evitar a aprovação da PEC 42/2019 e da PEC 201/2019, que visam estabelecer a incidência de ICMS sobre as exportações de bens primários, semielaborados e serviços. Entre essas providências, destacam-se:

i) coordenação de Grupo de Trabalho com Associações Setoriais e Federações Estaduais de Indústrias para definição das iniciativas;

ii) elaboração de folder explicitando a importância da não incidência de ICMS sobre as exportações de bens primários, bens semielaborados e serviços;

iii) simulação dos prejuízos socioeconômicos da incidência de ICMS nas exportações; e

iv) publicação, no Valor Econômico, do artigo “ICMS sobre exportações: um retrocesso inaceitável”.

Ação 14: PL 8456/2017 | Defesa no Executivo e no Legislativo da compensação cruzada de créditos tributários com débitos previdenciários

A CNI defendeu, tanto no âmbito do Legislativo como do Executivo, a aprovação do PL 8456/2017 (convertido na Lei 13.670/2018, em maio de 2018), que passou a autorizar a compensação cruzada de créditos tributários com débitos previdenciários.

A CNI defende essa possibilidade de compensação desde 2007, quando ocorreu a unificação da Secretaria da Receita Previdenciária com a Secretaria da Receita Federal. Em maio de 2016, a

proposta foi incluída no documento “Agenda para o Brasil sair da crise: 2016-2018”, entregue pelo Presidente da CNI ao Presidente da República, Michel Temer. Já em 2017 e 2018, a defesa da compensação cruzada se concentrou no PL 8456/2017.

Ação 15: PEC 6/2019 | Defesa no Executivo da restrição das compensações cruzadas de créditos tributários com débitos previdenciários

A CNI atuou no Ministério da Economia para a supressão do dispositivo da PEC 6/2019 (Reforma da Previdência) que restringia as compensações cruzadas de créditos tributários com débitos previdenciários, que representam uma economia anual de R$ 8,4 bilhões para o setor produtivo, principalmente a indústria.

Ação 16: PLS-C 538/2018 | Defesa no Legislativo da utilização dos créditos acumulados de ICMS nas exportações.

A CNI elaborou proposta para reduzir o problema do acúmulo de saldos credores do ICMS, a partir de mudanças nas legislações estaduais para que fosse possível a compensação de créditos tributários de ICMS com débitos de ICMS-ST, ICMS-Importação e ICMS-DIFAL (diferencial de alíquotas). Esse pleito foi acolhido pelo PLS-C 538/2018, que tramita no Congresso Nacional

Essa proposta é fundamental para ampliar as possibilidades de uso (compensação) dos créditos tributários, para evitar o acúmulo de saldos credores, que representam custo financeiro para as empresas industriais. Estimativas apontam que, em 2013, a indústria de transformação exportadora acumulava créditos tributários federias e estaduais na ordem de R$ 89 bilhões.

Ação 17: Estudo sobre recomendações para gerar melhorias na utilização dos créditos e, consequentemente, na área de tributação do comércio exterior no Brasil

O estudo “Perda de Competitividade das Exportações: o Problema do Acúmulo de Créditos de ICMS” apresenta recomendações para reduzir o problema de acúmulo de créditos de ICMS nas exportações. As recomendações foram apresentadas ao legislativo e incorporadas ao PLS-C 538/2018.

Ação 18: Contestação no Judiciário do regime de substituição tributária no ICMS

A CNI apresentou ao Superior Tribunal Federal (STF) a Ação Direta de Inconstitucionalidade (ADI) Nº 5866, que questiona o Convênio ICMS nº 52/2017, o qual disciplina o regime de substituição tributária no ICMS. O STF acolheu a ação da CNI, em caráter preliminar, declarando a inconstitucionalidade das cláusulas do convênio que eram contrárias aos interesses da indústria por resultar em aumento da carga tributária.

Paralelamente, a CNI atuou no Poder Executivo, por meio de negociações com o Conselho Nacional de Política Fazendária (CONFAZ) – mais especificamente com a Comissão Técnica Permanente do ICMS (COTEPE) – para alterar o conteúdo do convênio. Diante do acolhimento preliminar por parte do STF e das negociações com a CNI, o CONFAZ apresentou o Convênio ICMS nº 142/2018, que substitui e revoga o Convênio ICMS nº 52/2017, retirando as cláusulas

contestadas, inclusive a que proibia a compensação de créditos de ICMS da operação própria com débitos de ICMS - Substituição Tributária (ICMS-ST).

Ação 19: Propostas da Indústria para as eleições de 2022| Reforma da Tributação do Consumo: competitividade e promoção do crescimento

A CNI entregou o documento “Reforma da Tributação do Consumo: competitividade e promoção do crescimento” aos candidatos à presidência da república nas eleições de 2022, e defendeu que a reforma tributária seja incorporada aos seus planos de governos.

Ação 20: Propostas da Indústria para as eleições de 2018| Modernizar a Tributação Indireta para Garantir a Competitividade do Brasil

Divulgação do documento "Modernizar a Tributação Indireta para Garantir a Competitividade do Brasil" e entrega aos candidatos à presidência da república na eleição de 2018.

Os dois principais problemas que geram resíduos tributários na exportação são a existência de crédito físico e o ISS, que constituem duas fontes de cumulatividade. O estudo apresenta proposta de adoção do crédito financeiro e consolidação de tributos com extinção do ISS, de modo a minimizar o problema de créditos não recuperáveis nas exportações. As principais propostas de reforma tributária contemplam a extinção do ISS e a adoção do crédito financeiro no Imposto sobre Valor Adicionado – IVA.

Ação 21: Defesa da redução das alíquotas de IPI

A CNI atuou fortemente em favor da redução das alíquotas de IPI estabelecida pelo Poder Executivo em 2022. A medida, feita por meio de decreto do Poder Executivo, chegou a ser suspensa pelo STF algumas vezes, causando insegurança jurídica para as empresas indústriais.

Após a atuação da CNI e de Associações de Indústria, foi publicado o Decreto nº 11.182, em agosto de 2022, estabelecendo 109 produtos (NCMs) que tiveram suas alíquotas de IPI reestabelecidas (ou seja, não têm redução), em adição aos 61 produtos (NCMs) que, anteriormente, também tiveram a alíquota de IPI reestabelecida pelo Decreto nº 11.158, em julho de 2022.

A medida é positiva, pois mantém a redução do IPI, de 35%, para diversos produtos, o que é importante para a diminuição do custo tributário da Indústria. Além disso, o Decreto, ao deixar claro quais as NCMs adicionais não serão objeto da redução do IPI, garante segurança jurídica às operações realizadas pelas indústrias, que estavam operando sem definição de quais NCMs tinham tido a redução do IPI suspensa pela liminar do Superior Tribunal Federal (STF).

O Decreto preserva o diferencial competitivo dos produtos fabricados na Zona Franca de Manaus (ZFM), ao reestabelecer as alíquotas anteriores ao início do processo de redução para mais 109 produtos, totalizando 170 produtos excetuados, que, segundo o Ministério da Economia, representam praticamente todo o faturamento da ZFM.

AÇÕES DE GERAÇÃO DE CONHECIMENTO

Ação 22: Pesquisa sobre a qualidade do Sistema Tributário Brasileiro

A CNI elaborou e divulgou a Sondagem Especial – Qualidade do Sistema Tributário Brasileiro, que avalia a percepção dos empresários industriais em relação à estrutura do sistema tributário do Brasil e sobre a necessidade de reformá-lo. Na pesquisa, o crédito financeiro aparece como uma das mudanças requeridas pelos empresários.

Ação 23: Documentos sobre as principais propostas de reforma tributária em tramitação no poder Legislativo

A CNI elaborou 5 documentos contendo a descrição das principais propostas de reforma tributária em tramitação no Congresso Nacional: PEC 110/2019, PEC 25/2019, Emenda 192 à PEC 45/2019 (proposta pelos Estados e Municípios), Emenda Substitutiva nº 2 à PEC 45/2019 (CPMF) e PL 3887/2020. Os documentos foram distribuídos como material de apoio durante reuniões com parlamentares e associados da indústria.

Ação 24: Estudo sobre proposta de alteração do PIS/COFINS (PL 3887/2020)

A CNI elaborou o estudo Proposta de Alteração do PIS/Cofins (PL 3887/2020): identificação da alíquota neutra da CBS e avaliação dos impactos sobre a tributação dos setores- a fim de

determinar qual seria a alíquota neutra no caso de implementação do PL 3887/2020, apresentado pelo governo federal, propõe a substituição da PIS/COFINS por um novo tributo, a Contribuição sobre Bens e Serviços (CBS).

O estudo concluiu que a alíquota padrão de 12,0% proposta no PL 3887/2020 provocaria aumento da arrecadação federal em cerca de 40%, em relação ao atualmente recolhido pelo PIS/COFINS. Ainda de acordo com o estudo, a alíquota neutra, em termos de arrecadação, para a CBS deveria ser de 8,7%.

Ação 25: Estudo sobre o problema do acúmulo de créditos de ICMS nas exportações

Em 2019, a CNI elaborou o estudo “Perda de Competitividade das Exportações: o Problema do Acúmulo de Créditos de ICMS”, que analisa a legislação do ICMS, com foco nas regras de compensação de créditos e débitos entre ICMS-ST, ICMS-Importação e ICMS-DIFAL (diferencial de alíquota interestadual). O estudo identifica as restrições legais a esses tipos de compensação, tanto no âmbito da Lei Kandir (Lei Complementar 87/1996) como das legislações estaduais.

Ação 26: Propostas da Indústria para as eleições de 2022| Reforma da Tributação do Consumo: competitividade e promoção do crescimento

A CNI elaborou e divulgou o documento “Reforma da Tributação do Consumo: competitividade e promoção do crescimento”, no âmbito das propostas da indústria para as eleições de 2022. O Documento apresenta a proposta da CNI para a reforma da tributação sobre o consumo, que coincide amplamente com a proposta da PEC 110/2019 e reduz ou elimina as principais distorções do sistema atual, sem elevar a carga tributária e com período de transição suficiente para que as mudanças ocorram suavemente.

Ação 27: Propostas da Indústria para as eleições de 2018 | Modernizar a Tributação Indireta para Garantir a Competitividade do Brasil

Elaboração do documento "Modernizar a Tributação Indireta para Garantir a Competitividade do Brasil", no âmbito das Propostas da Indústria para as Eleições 2018, que identifica os principais problemas da tributação de bens e serviços no país e apresenta propostas voltadas ao aperfeiçoamento da atual legislação tributária.