Propostas da Indústria para as Eleições 2022

Conheça as principais sugestões da Indústria para o desenvolvimento do Brasil

Desde 1994, a Confederação Nacional da Indústria (CNI) apresenta à sociedade e aos candidatos sugestões para melhorar o desempenho da indústria.

Este ano, a CNI elaborou um conjunto de propostas, distribuidas em 21 documentos, que foram discutidos e entregues aos pré-candidatos à Presidência da República.

Edição 2022

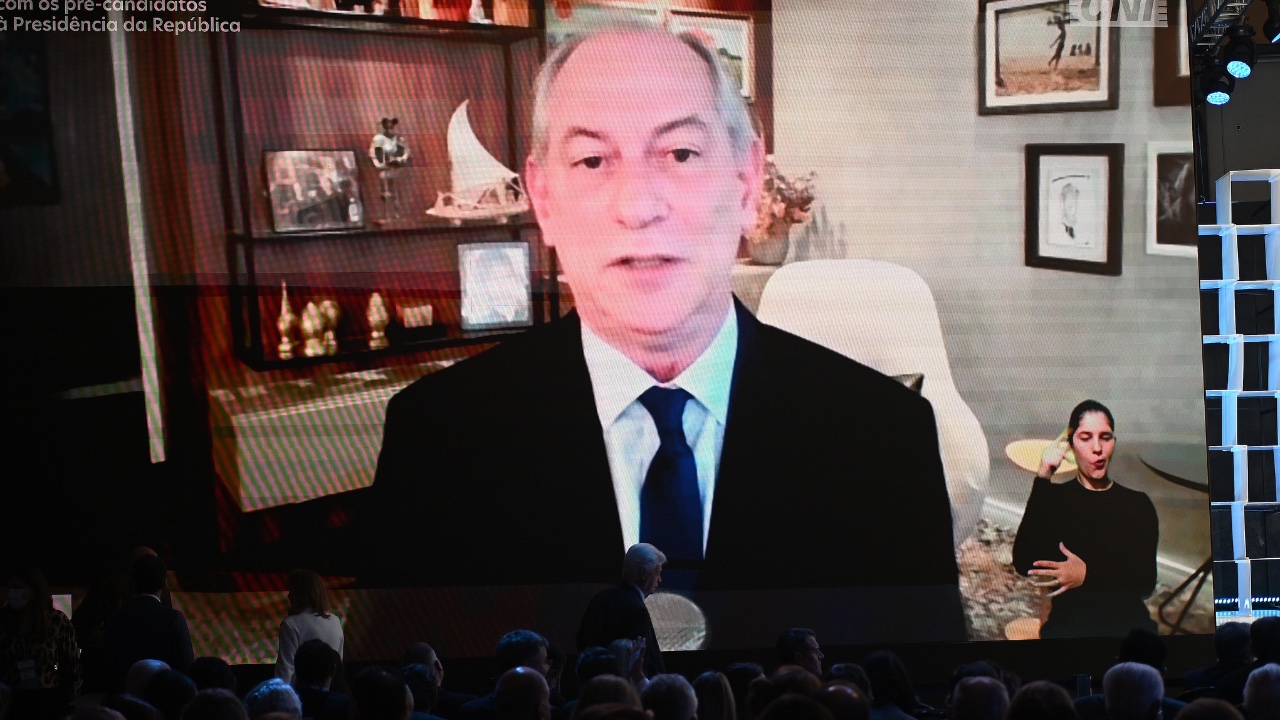

Desde 1994, antes das eleições gerais, a Confederação Nacional da Indústria (CNI) apresenta à sociedade e aos candidatos sugestões para melhorar o desempenho da economia. Organizado pela CNI, o evento Diálogo da Indústria com os pré-candidatos à Presidência da República é um encontro entre os presidenciáveis e os dirigentes do setor industrial.

Durante o evento, a CNI apresentou aos presidenciáveis 21 documentos com as Propostas da Indústria para as Eleições 2022, que foram elaborado com base no Mapa Estratégico da Indústria 2022-2032.

Os pré-candidatos tiveram a oportunidade de debater os estudos elaborados pela CNI e apresentar medidas que adotarão em seus eventuais governos para aumentar a produtividade das empresas e estimular o crescimento sustentado da economia brasileira.

Vídeos

Confira como foi o Diálogo da Indústria com os pré-candidatos à Presidência da República 2022.

Fotos

Confira abaixo ou acesse a galeria dos Diálogos com os pré-candidatos no Flickr.

Confira abaixo ou acesse a galeria do Diálogos com o Presidente da República no Flickr.

30 de Junho de 2022

O principal evento do setor industrial brasileiro

O Encontro Nacional da Indústria (ENAI), realizado pela CNI desde 2006, é o mais abrangente evento de mobilização da indústria, sindicatos e federações de indústrias do país. Ele reúne lideranças empresariais para alinhar e validar posicionamentos, com foco nas ações de defesa da indústria nacional e no desenvolvimento da competitividade do setor.

As propostas

Para contribuir com o debate sobre um Brasil melhor, a CNI elaborou as Propostas da Indústria para as Eleições 2022, um conjunto de documentos entregues aos candidatos à Presidência da República.

Em temas considerados fatores-chave para a competitividade, os documentos trazem caminhos e ideias que a indústria defende para aumentar a produtividade do trabalhador, melhorar o ambiente de negócios, estimular a economia e ampliar a geração de emprego e renda.

Conheça as propostas